Las deducciones fiscales por I+D+i podrían recuperar su interés para las empresas en España, y volver a atraer inversiones y centro de decisión. La propuesta de mejora de las deducciones fiscales por I+D+i sobre el Impuesto de Sociedades es el medio de atracción de la inversión menos aprovechado, y en el que quedamos muy por detrás de nuestro entorno.

Se ha registrado una Proposición no de Ley 161/002649, publicada el 2 de junio en Boletín Oficial de las Cortes Generales, para mejorar la deducción fiscal por I+D+i.

Se pretende:

- Establecer un mecanismo de acreditación de la l+D+i rápido y semiautomático para ciertas empresas.

- Simplificar los requisitos de las pymes para acogerse al régimen alternativo de recuperación anticipada del crédito fiscal.

- Aumentar el porcentaje de deducción en la Innovación Tecnológica.

- Fomentar la “Ecoinnovación” o Innovación ecoeficiente (l+D+i sostenible y eficiente).

- Ampliar los supuestos en los que el software pueda ser considerado como l+D+i (definiciones del Manual de Oslo).

- Eliminar el límite temporal de 18 años de aplicación de las deducciones por l+D+i.

- Incluir los costes de certificación de las entidades acreditadas por ENAC en la base de la deducción por l+D+i.

- Solicitud del Informe Motivado Vinculante en cualquier momento, incluso retroactivamente.

- Nuevos modelos de financiación de la l+D+i que permitan alternativas de inversión privada.

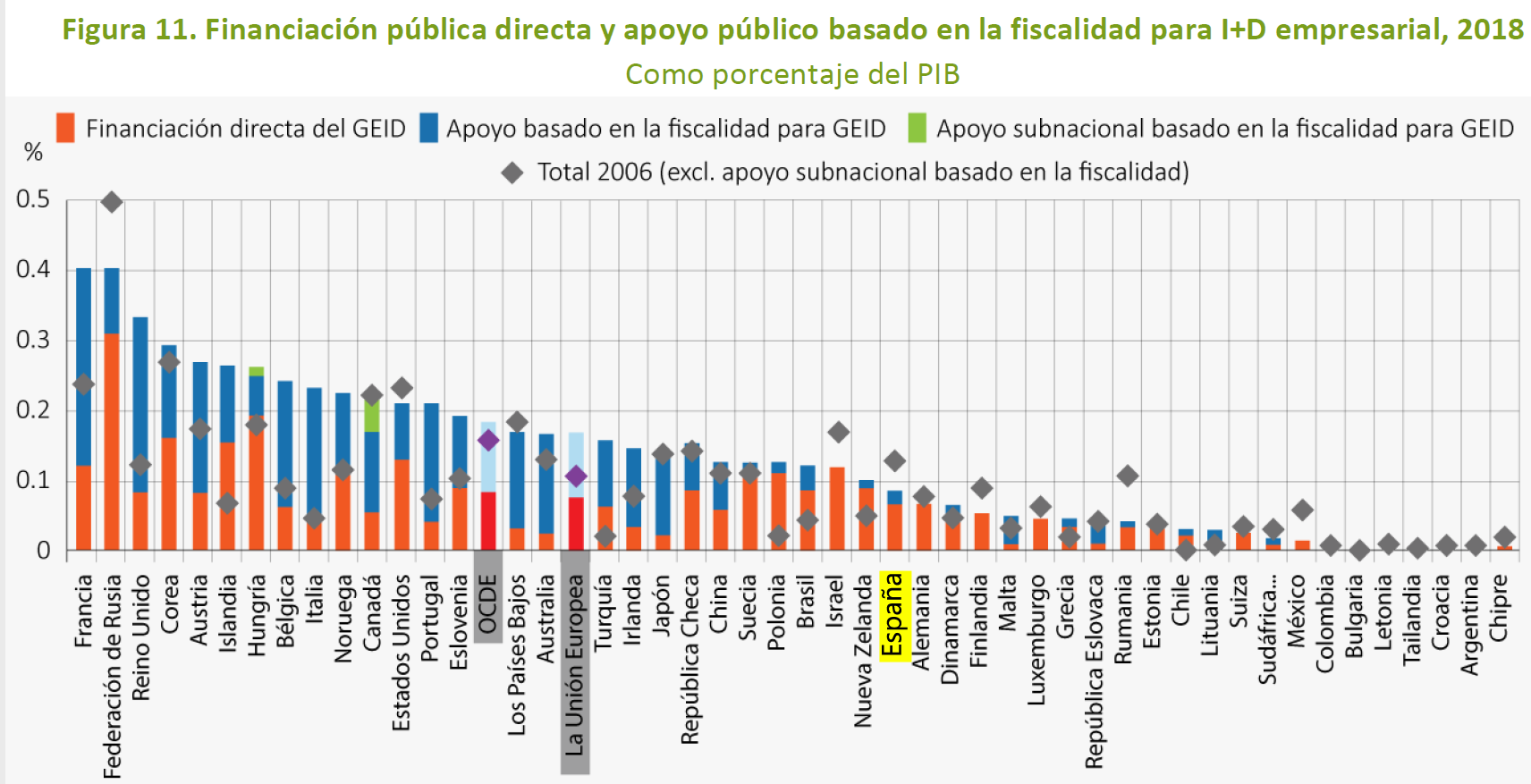

España está estancada en un nivel de gasto en I+D+i en el entorno del 1,2 a 1,3% del PIB desde hace muchos años ya, y muy por debajo del 2,1% de media de la Unión Europea. En el gráfico se puede observar que el puesto de España es el 27, por detrás de muchos países de nuestro entorno, pero muy especialmente por detrás de la media de la OCDE y por detrás de la media de la Unión Europea.

Es muy significativa la escasa magnitud del apoyo a la I+D+i basado en fiscalidad, que identifica asimismo a los países que están por delante de España con mucho mayor apoyo, incluso respecto de la media de la OCDE y de la UE. La fiscalidad es utilizada por las empresas, que invierten en I+D+i de su interés y que crea empleo, independientemente de las líneas de la política de la UE o españolas que están representadas en naranja, y que se traducen en los planes de I+D+i españoles y de la UE como Horizon 2020, ahora Horizon Europe 2021-2027, etc, basados ayudas y subvenciones concedidas por la Administración Pública, y que responde a otros intereses.

Se abre un proceso interesante, en que España puede verdaderamente recuperar posiciones en I+D+i, y volver a atraer a empresas y centros de decisión a España.